债务优化和负债优化是许多征信较花客户经常搜索的关键词,对于普通人来说,如何判断自己是否适合进行债务优化,以及如何进行负债优化呢?

在接下来的文章里,让我和大家一起探讨这个话题。如果你暂时没有时间深入阅读,也可以先点赞收藏,稍后再仔细研究。

1、什么是债务优化

债务优化,顾名思义就是重新组合和优化个人或机构的债务结构。

在这个过程中,一种核心的做法是将高成本、高利率的债务转换成低成本、低利率的债务,以降低负担和压力。

网贷转银行贷款是其中的一个重要步骤,也被称为债务优化。这种过程有助于避免陷入以贷养贷的恶性循环,特别是针对月供高、还款期限短、小额贷款较多的负债情况。

债务优化或债务优化通常采用多种方法,包括但不限于以下五种常用方式:

2、什么人需要做债务优化

根据征信情况和个人资质的不同,可以将贷款人分为以下4类:

征信好 + 资质好:可以直接去银行贷款。

征信好 + 资质差:需要助贷中介协助。

征信差 + 资质好:有机会做债务优化。

征信差 + 资质差:没有方案。

针对第三类可进行债务优化的客户,小编根据过往实操案例,整理了一份详细的债务优化方案表,您可以根据自身情况判断自己是否满足债务优化条件:

3、债务优化怎么做

当你发现自己适合做债务优化,那么接下来最关心的就是:债务优化的具体流程。

①第一阶段:制定方案

方案要素:包括养护时间、垫资费用、重组结果、整体费用。

养护时间:一般是根据您最近半年的查询次数来确定,例如您最近一个月硬查询次数超过6次以上,那么养护时间肯定需要6个月。

垫资费用:根据垫资金额、个人征信情况,费用区间在万1-万2/天。

重组结果:包括重组贷款金额,贷款利息,还款方式,还款年限等。

整体费用:包含服务费+垫资费用的合计费用。

确定了以上方案要素,您就可以根据自身情况判断是否选择进行债务优化。

②第二阶段:垫资操作

操作:由资金方将您的信用卡欠款及信用贷款结清。保持您处于低负债甚至0负债的情况,便于征信养护完成后,进行贷款申请。

③第三阶段:养护征信

操作:暂停任何贷款申请,控制近半年的查询次数。

注意点:在这阶段内不可申请任何银行贷款/信用卡,如果还有房贷/其它贷款处于还款状态,务必按时还款,保持个人的良好征信。

④第四阶段:信贷申请、放款

操作:并发申请1-3家银行贷款,银行批复后统一放款。

注意点:申请银行贷款家数是根据您需要的资金量决定,一般会优先选择批款额度高,利率低,最适合您的银行产品进件。同时进件多家银行,若各家银行批复时间不一致,必须保证在所有银行都批复后再统一提款,否则会影响后续银行审批。

债务优化不是灵丹妙药,只是资质好的小伙伴一个兜底方案,多一次上岸的机会。

我们普通人应该合理规划自己的负债,避免背负超出自身能力的债务,更要避免以贷还贷。

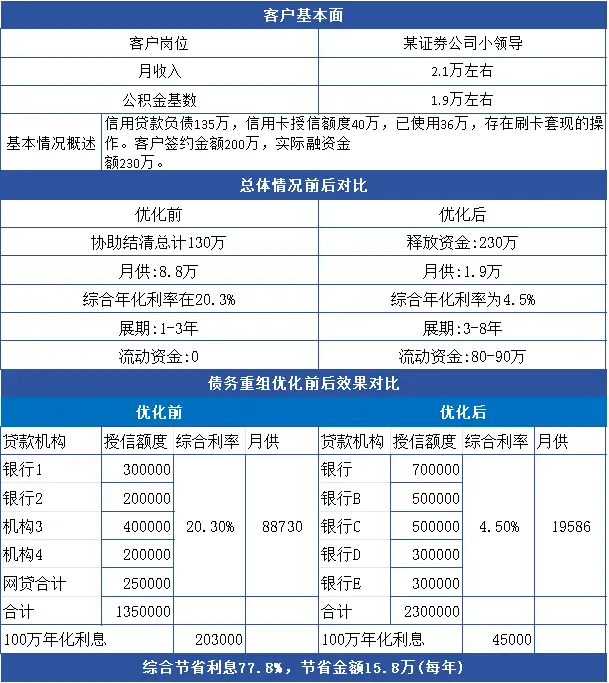

附个人债务优化案例

个人债务优化案例

个人债务优化案例

和德企业管理拥有资深银行贷款经验:专注抵押贷款、 房屋抵押贷款、企业贷款、票据税贷、二次抵押贷款、汽车抵押贷款、经营贷、消费贷、装修贷、薪资贷、债务重组、个人公积金及社保贷;垫资赎楼、债务优化优化等皆可操作。

专业解决银行贷款难题,咨询请直接联系 李经理:13928138114(微信同号)(全国可做)。

免责声明:部分图文来源网络,文章内容仅供参考,不构成投资建议,若内容有误或涉及侵权可联系删除。